منصات الدفع الآجل: نموذج جديد يدفع بالبنوك إلى المنافسة

3 أسباب لاستقالة الموظف من الشركة الناشئة، والراتب ليس جزء منها!

منصات الدفع الآجل: نموذج جديد يدفع بالبنوك إلى المنافسة

انتقلت خدمات الدفع الآجل أو “اشترِ الآن، وادفع لاحقًا” في السعودية من كونها أداة تيسير عند نقطة الدفع إلى فئة ائتمانية استهلاكية مع النمو السريع للسوق عكس معظم الأسواق العالمية، وتحولت مع تمارا وتابي إلى سوق أوسع بظهور شركات جديدة تختص في قطاعات معينة 💳

لكن التطور في السوق لم يتوقف عند النموذج ذاته، حيث تحول من تقديم الخدمة ذاتها إلى توفير البنية التحتية اللازمة لإتاحة الخدمة عبر البنوك والمؤسسات المالية، مثلما تفعل أموال تك.

لا يزال نموذج الدفع على 4 دفعات يمثل ركيزة السوق بالرغم من أن الشركات بدأت تقديم خيارات للدفع على 6 أقساط وحتى 24 قسط على حسب المنتج والخدمة خاصة مع تحول الشركات إلى نموذج التمويل الاستهلاكي لتمويل المنتجات مرتفعة السعر وفقًا لضوابط البنك المركزي السعودي، لوجود حد على تمويل عمليات الدفع الآجل بواقع 5 آلاف ريال للعميل لذلك، لتتمكن الشركات من تمويل عمليات أكبر يتوجب عليها التحول إلى نموذج التمويل الاستهلاكي وليس العمليات البسيطة.

الدفع الآجل: نمو السوق وتحول النهج بالكامل

كان عام 2025 بداية الرحلة الجديدة مع حصول تمارا على ترخيص التمويل الاستهلاكي من ساما في مارس، مما سمح لها بتقديم حلول تمويلية تتجاوز 5 آلاف ريال ومعها تابي ومؤخرًا حصلت شركات أخرى على الترخيص، وجميع هذه الشركات يُشترط أن يكون الحد الأدنى لرأس مالها 5 ملايين ريال حسب لوائح البنك المركزي السعودي، وبالتالي يصبح من الصعب دخول لاعبين جدد بكثير للقطاع الذي يعتمد بالأساس على توافر السيولة للإقراض ومن ثم تمويل عدد أكبر من العمليات مع استرداد الأموال من العملاء 🏦

وإذا نظرنا إلى طبيعة السوق، نرى أن البنوك بقيت بعيدة عن القطاع لأسباب قد تتعلق بالتحفظ عليه أو حتى لأن تكاليفه عالية مقارنة مع المنتجات التمويلية الأخرى التي توفرها وهذا ساعد الشركات بالقطاع بالتوسع من جهة، لكن على الجهة الأخرى رفع عليها مخاطر التمويل لاسيما في حال تكرار حالات التعثر، وبالتالي إن لم تتمكن الشركات من الحصول على استثمارات وتمويلات مستمرة قد تُجبر على الخروج من السوق.

وهنا كانت نظرة مختلفة في السوق حول المنتجات ونموذج العمل القائم من رضا رضا ومحمد زاغو أثناء عملهما على منتج تمويل ومدفوعات، ومحورها تساؤولين؛ الأول لماذا تتحمل شركات الدفع الآجل كل المهمة؟ والثاني لماذا تبقى البنوك بعيدًا عن القطاع وهي أقوى المؤسسات المالية؟

هذه التساؤلات نتج عنها نموذج جديد بإنشاء أموال تك ولا يقدم الخدمة مباشرة للمستهلكين؛ بل يوفر بنية تحتية تقنية تساعد البنوك على دخول السوق والشركات على استقبال حلول دفع آجل جديدة ويساهم بنفس الوقت بتمكين المستخدمين من الشراء مباشرة عبر بطاقات الائتمان البنكية دون الحاجة لاشتراك بمنصات الدفع الآجل.

وبالحديث عن طبيعة عمل التقسيط عبر بطاقات الائتمان في السعودية، فإن العملية التقليدية قد تحتاج إجراءات معينة قبل أو بعد الشراء، لكن في حالة نموذج أموال تك فالأمر لا يختلف عن منصات الدفع الآجل الأخرى وإمكانية الشراء بنفس اللحظة. وبالتالي أصبحت البنوك قادرة على تقديم خدمة الدفع الآجل بسرعة مشابهة لمنصات الدفع الآجل العادية، وأصبح المستخدم قادرًا على الشراء بسلاسة.

نموذج الدفع الآجل الجديد في مواجهة النموذج القديم

يعتمد النموذج التقليدي لخدمات الدفع الآجل على تمويل عمليات الشراء للمستخدمين عبر الدفع المباشر للتجار، ومن ثم استرداد قيمة المنتجات على أقساط - في المنصات حول العالم تحصل شركات الدفع الآجل على عمولات ورسوم من العملاء، لكن في السعودية الوضع خاص جدًا وتُمنع الشركات من تحميل عمولات أو زيادة مبلغ الشراء على المستخدمين، وبالتالي تقتصر طريقتها بتحقيق الأرباح على نسبة معينة تُخصم من قيمة المنتجات من التجار 🛒

تعتبر مشكلة استرداد الرسوم بدون تعثرات من أكثر التحديات في السوق، وهذا بطبيعة الحال ينعكس على نمو الشركات المقدمة للخدمة لأنها تعتمد على إعادة توظيف عمولاتها والمبالغ المستردة للتوسع، وبالتالي عند زيادة التعثرات يرتفع خطر قدرتها على سداد الالتزامات مع التجار أو التوسع، وهنا قد تتوجه نحو الخروج من السوق أو تستعين بتمويلات خارجية لمساعدتها بالتوسع وتوفير أريحية بالتمويل، وأبرز مثال لذلك تمارا وتابي.

على الجانب الآخر، يُمثل النموذج الجديد الذي أتاحته أموال تك توجهًا مختلفًا لأنه يلغي حاجة مقدمة الخدمة للتمويل ذاتيًا لأنها لا تمول العمليات بنفسها،كما يسمح للتجار برفع سقف تقسيط العمليات للمستخدمين دون الاضرار بالأرباح، والأهم أنه يتيح للبنوك دخول السوق دون أي مخاطرة حقيقية كون المستفيدين هم من ثبتت ملائتهم المالية ولديهم سجل ائتماني جيد وبطاقات ائتمانية فعالة 📈

وبالتالي لا يوجد حاجة للبنوك للتخوف من التعثرات أو حتى لمقدم الخدمة لتحمل قيمة التمويل، لأن مقدم الخدمة بهذا النموذج يقوم على الحصول على عمولات ورسوم مقابل إتاحة الخدمة للبنوك ومعالجة العمليات الخاصة بالشراء.

لكن التحدي الأساسي لهذا النموذج أنه يعتمد على بطاقات الائتمان البنكية، وبالتالي يتوجب للمستهلكين امتلاك بطاقات ائتمان صادرة من البنوك لاستخدام نموذج العمل، وهذا قد يكون بالأساس ميزة مهمة للبنوك لأن تبني هذا النموذج سيزيد من نشاط بطاقات الائتمان وعمليات الشراء عبرها ويساعدها على إبقاء الأموال داخل حسابات المستخدمين قدر المستطاع بدلًا من سحبها نحو منصات الدفع الآجل الأخرى 💰

التحدي الثانوي والذي قد يكون ميزة بنفس الوقت يتمثل في أن الحد الأعلى للتمويل بهذا النموذج يساوي سقف بطاقة الائتمان أو الرصيد الائتماني للمستخدم؛ فمثلًا لو كان السقف 20 ألف ريال سيتمكن المستخدم من التقسيط حتى 20 ألف ريال، وإذا كان 3 آلاف ريال سيتمكن من التقسيط لحد 5 آلاف فقط.

حل مشكلة سقف التمويل

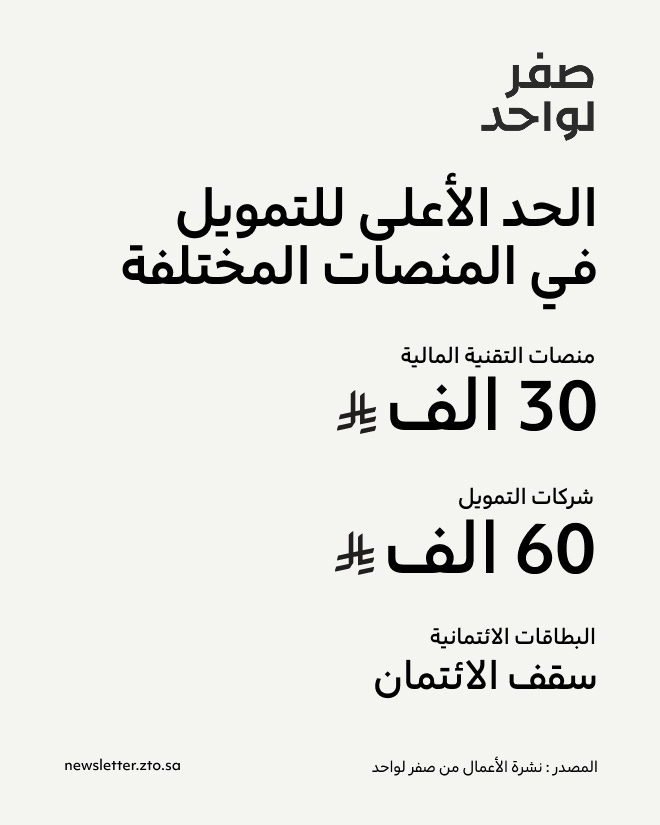

أصدر البنك المركزي السعودي قرارات تمنع تمويل عمليات الدفع الآجل بأكثر من 5 آلاف ريال للشخص، ومعها صدرت قرارات لترخيص خدمات التمويل الاستهلاكي المصغر لشركات التقنية المالية لرفع الحد إلى 30 ألف ريال لعملية التمويل، وهنا يتمكن المستخدم من شراء منتجات بحد أقصى 30 ألف ريال بالمجموع وتقسيطها من خلال منصات الدفع الآجل.

لكن إذا ذكرنا أن النموذج الثاني لا يعتمد على البنوك، فالسؤال هنا؟ كيف يمكن شراء منتج بقيمة 7 آلاف ريال إذا كان الحد الائتماني للبطاقة البنكية لا يتجاوز 4 آلاف ريال؟ هنا ظهرت فكرة لإتاحة طلب خاص لزيادة الحد الأعلى لغرض شراء منتج معين، وبدأ مصرف الراجحي والبنك الأهلي توفيره للعملاء بالتعاون مع أموال تك ✅

وهذا الأمر ساعد بتمكين المستخدمين من شراء منتجات باهظة الثمن مثل السيارات، فمثلًا إذا كان سعر السيارة 40 ألف ريال والحد الأقصى للبطاقة الائتمانية أقل من ذلك، يمكن للمستخدم طلب رفع الحد مباشرة من تطبيق البنك للشراء، ثم اكمال العملية عن طريق أموال تك.

كيف طبقت أموال تك النموذج؟

كون العملية تعتمد على الدفع الرقمي بالكامل، تعاونت أموال تك مع كثير من التجار منهم سيارة على سبيل المثال بغرض تفعيل نموذجها، وهنا أصبح بإمكان أي مستخدم شراء سيارته عبر منصة سيارة واستخدام خيارات التقسيط حتى 12 قسط بدون عمولات أو 24 قسط بعمولات، والدفع مباشرة من خلال بطاقة الائتمان البنكية 🚗

وبطبيعة الحال كون السيارات مرتفعة السعر والغالبية لا يمتلكون سقف ائتمان لشرائها، فإن أي مستخدم يمكنه طلب رفع سقف السعر مع البنك من خلال التطبيق غالبًا، وبغرض شراء السيارة بخدمة أموال تك عبر منصة سيارة وسيمنحه البنك سقف أعلى لإتمام عملية الشراء.

هذا الحل بعيدًا عن منصات الدفع الآجل، أصبح خيارًا لم يكن متاحًا من قبل لتمويل شراء منتجات مثل السيارات دون الحاجة للدفع المباشر أو التمويل البنكي أو المؤسسي أو حتى الاقتراض لهذا الغرض، وهو ما يحسب للنموذج الجديد من منصات الدفع الآجل.

النقطة الاستراتيجية

أموال تك لا تُقرض ولكن توفر بنية تحتية تعيد استخدام التحقق الائتماني للبنك، وهذا يتجاوز أخطر أجزاء نموذج منصات الدفع الآجل التقليدية وأكثرها تكلفة وفي نفس الوقت يمنح البنوك والمؤسسات المالية الدخول للسوق بأريحية بدون مخاطر جديدة لأنها بالفعل تعرف الجدارة الائتمانية لمستخدميها ومنحتهم الحد المسموح بناء على ملائتهم المالية.

لذلك، تُمثل نقطة محورية للبنوك للدخول للقطاع والتوسع بالمنتجات التمويلية بطريقة بعيدة عن القروض التقليدية ولتمويل مشتريات بالعادة لا تؤخذ بعين الاعتبار عند دراسة طلبات الإقراض، مثل منتجات التجزئة الفاخرة أو الإلكترونيات أو السفر أو الرعاية الصحية، لأنها قطاعات تحاول منصات الدفع الآجل السيطرة عليها لعدم تواجد منافسة من البنوك.

وهنا يتحول القطاع من مجرد خدمة تمويل بسيطة إلى سوق ائتمانية ناضجة، خاصة مع دخول أكبر بنكين في السعودية للاستفادة من الخدمة وهما الأهلي والراجحي، وهو ما قد يدفع البنوك الأخرى نحو توظيف الخدمة للتوسع بمنتجاتها التمويلية وزيادة المعاملات الائتمانية والحفاظ على سيولة أكثر داخليًا عوضًا عن خروجها لحسابات أخرى 📈

هذه النشرة برعاية: ساي فاي

منصة تقنية مالية سعودية مرخصة من البنك المركزي السعودي لإدارة مصروفات المنشآت.

اعرف أكثر

3 أسباب لاستقالة الموظف من الشركة الناشئة، والراتب ليس جزء منها! 🛑

الموظف الذي يستمر ويُبدع في الشركة الناشئة نادرًا ما يبقى من أجل الراتب فحسب، إذ توجد 3 عوامل أساسية تؤثر في الرضا الوظيفي، وفقًا للمستشارة هاجر القايدي في برنامج (في المكتب):

الكفاءة: أن يشعر الموظف بقدرته على أداء العمل، وبأن الشركة بحاجة إليه، وأنه غير قابل للاستبدال.

الاستقلالية: أن يتمكن من اتخاذ قراراته بنفسه، أي بمعزل عن الإدارة التفصيلية أو ما يُعرف بالـ micro-management.

الانتماء: أن يعمل في سبيل قضية أو هدف يمسّه شخصيًا.

الراتب لا يعالج أيًا من هذه العوامل الثلاثة 💸

ولهذا يستقيل بعض الموظفين من أماكن مرموقة وينتقلون إلى أماكن أبسط وأقل “لمعان”، كما أن تحقيق الاستمرارية في المؤسسات المتميزة أصعب مما يبدو ظاهريًا.

إذا استفدت من هذا الطرح، ستجد تفاصيل أكثر عن الصحة النفسية في العمل من واقع السوق في أحدث حلقات برنامج (في المكتب).