أخو العقار من ارات: التمويل في سوق تقليدي 📈

تطور منصات المستشار الآلي في السعودية 💸

صفر لواحد منصة إعلامية تغطي الشركات الناشئة المحلية 🕵🏻♂️📰

هدفنا؟ تمكينك💪🏼

مو لازم تكون جزء من إستراحة معينة ولا تعرف ناس واصلين💰

تابعنا بس وبتحصل إنك عرفت الكثير من المعلومات القيمة عن عالم الشركات الناشئة في السعودية🧑🏻💻

نشرتنا اللي تقرأها الحين بيكون فيها:

تفاصيل وتحليلات حصرية لأهم الأحداث 🕵️♂️

حركات رهيبة تلهمك 💡

شركات ناشئة جديدة 🇸🇦

تذكير بأهم الإيفنتات + دعوات لفعاليات حصرية📮

في حال ما اشتركت في النشرة وجالس تتصفح بس اشترك من هنا👇🏼

صندوق الاستثمارات العامة يستعد للاستحواذ على شركة EA مع مجموعة من المستثمرين مقابل 50 مليار دولار

تُعد الشركة الأمريكية إحدى أكبر وأقدم شركات تطوير الألعاب في العالم، وتأتي الصفقة في وقت تواجه فيه صناعة الألعاب تباطؤًا وتعتمد EA على سلسلة Battlefield 6 وفيفا لدعم إيراداتها. ستتحول الشركة بموجب الصفقة عند اتمامها إلى شركة خاصة وفقًا لما نشرته وال ستريت جورنال التي كشفت الخبر

البنك المركزي السعودي يعتمد وثيقة هوية زائر لفتح حسابات بنكية لزوار المملكة

ستصدر وزارة الداخلية الهوية كإثبات رسمي لزوار السعودية، وستتيح لهم فتح حسابات بنكية في البنوك السعودية ضمن قواعد الحسابات البنكية المحدثة، وهو ما يعد نقلة مهمة للقادمين إلى السعودية لمختلف الأغراض وخاصة المستثمرين ورواد الأعمال والعاملين في الشركات الناشئة

شركة Doo تغلق جولة استثمارية بقيمة 1.7 مليون دولار المستثمرين بقيادة ميراك

تطور DOO منصة مدعومة بالذكاء الاصطناعي لتحسين تجربة العملاء وتقدم خدماتها بلهجات محلية، وقد تأسست في البحرين لكنها نقلت مقرها الرئيس إلى المملكة العربية السعودية مؤخرًا

مدى الأردنية تغلق جولة استثمارية (Pre-Seed) بقيمة 1.55 مليون دولار المستثمرين

قادت فيجن فنتشرز الجولة بمشاركة D-Investments، وستوظفها الشركة في تطوير منتجها لخدمة “اشتر الآن، وادفع لاحقًا” وتحسين البنية التحتية التقنية لديها

شروق وPresight الإماراتيتين تطلقان صندوقًا للذكاء الاصطناعي بقيمة 100 مليون دولار

سيستثمر الصندوق الجديد المُسمى Presight–Shorooq Fund I، بشركات الذكاء الاصطناعي حول العالم في مجالات التعلم الآلي وتحليلات البيانات المتقدمة، ويستهدف قطاعات مثل المدن الذكية والطاقة والتقنية المالية والواقع المعزز والافتراضي والألعاب والصناعة 4.0 والتقنيات العميقة

🖥️⬅️تفاصيل الأخبار ومستجداتها اليومية وتقاريرنا الحصرية وأكثر تلقونها (على موقــعنــا)

نشرة جديدة: صفر لواحد.ai 🤖

لماذا أطلقنا نشرة جديدة مختصة بالذكاء الاصطناعي؟

لسببين:

1. لأنكم تهمونا ولن نفوت فرصة أن نعيش معكم حدث تاريخي يشابه وقد يفوق ثورة الانترنت ❤️

2. غزارة محتوى الذكاء الاصطناعي وتحديثاته السريعة في كل يوم

اشترك في نشرة الذكاء الاصطناعي

وتذكروا بأننا دائمًا نرحب باقتراحاتكم واستفساراتكم ❤️

ارات x أخو العقار: التمويل في سوق تقليدي 📈

القطاع العقاري واحد من أهم القطاعات وأكبرها بالنسبة لرؤية المملكة 2030، وحتى وقت قريب كانت جميع العمليات في القطاع تعتمد على الطرق التقليدية حتى بدأ حجم الفرص القابلة للرقمنة بالظهور، وبدأت المنصات العقارية بطرح أفكار مختلفة للاستفادة من القطاع وخاصة بعد إطلاق الهيئة العامة للعقار وبدء تنظيم القطاع ووضع اللوائح اللازمة التي ساهمت بالتحول الرقمي في القطاع منذ 2018 📱

لكن رغم النمو الملحوظ لمنصات التقنية العقارية في السعودية، إلا أن الفرصة لدخول السوق لاتزال هائلة بسبب حجم السوق من جهة، وبسبب نوعية الحلول الممكن تقديمها من جهة أخرى

في الأيام الماضية جلسنا مع فريق آرات وكلمونا عن جانب مهم لدعم المطورين العقاريين والمقاوليين، وفي نفس الوقت دعم المستثمرين أو المهتمين بالقطاع العقاري، نحكيها لكم في هذه النشرة 👇

خبرات لسد فجوة التمويل في قطاعات مختلفة

قبل آرات، كان لمؤسسي الشركة دورًا في تغيير شكل تمويل القطاعات المختلفة بالسعودية من خلال عدة منصات؛ إحداها من أوائل منصات التمويل الجماعي بالملكية، ومنصة أخرى تختص بطرح الصكوك، ومنصة لتمويل أوامر الشراء الحكومية للمقاولين والمتعهدين خاصة مع فجوات السيولة وقت التنفيذ والضمانات البنكية

هذه الخبرات أوضحت للفريق حاجة جميع القطاعات للحلول التمويلية لكن أكدت أن لكل قطاع أو فئة مستهدفة خصوصية مختلفة، وكان طبيعي التوجه لقطاع جديد يعاني من فجوات تمويل في عدة جوانب أو يعتمد على المنظومة التقليدية

لماذا العقار؟ 🏠

نسمع دائمًا بمقولات مثل “العقار الابن البار” أو “يمرض ولا يموت”، كدليل على أن الاستثمار العقاري هو الملاذ الآمن والمضمون للحفاظ على الثروة أو يعتبر منخفض المخاطرة مقارنة مع الأصول الأخرى، بالرغم من أن الأمور أصبحت تتغير نسبيًا مع ظهور رسوم جديدة وتعقيدات في الإدارة والتشغيل بسبب زيادة اللوائح وصرامتها، وبالتالي لم يعد التملك المباشر للعقار بالسهولة والربحية التي كان عليها سابقًا، لأنه في السابق كان المطورون العقاريون ومعظمهم من الأفراد يعتمدون على جمع الأموال من معارفهم وشركائهم لتنفيذ مشاريعهم. لكن مع تدخل الجهات التشريعية أصبحت هذه الممارسة شكلًا من أشكال جمع الأموال غير المرخصة

كما أن فرض ضريبة التصرفات العقارية أضافت واقعًا جديدًا لأن استرداد الضريبة ممكن للشركات فقط وليس للأفراد، مما أجبر المطورين على تأسيس كيانات تجارية لممارسة أعمالهم، وهنا ظهرت المشكلة ⚠️

المطورين الصغار الذين تتراوح قيمة مشاريعهم بين 5 - 10 ملايين ريال، ويشكلون ما يصل إلى 80% من القوة التطويرية في المملكة أصبحت مشاريعهم صغيرة جدًا على صناديق الاستثمار العقاري الكبرى التي تستهدف مشاريع بمئات الملايين، وفي نفس الوقت يواجهون صعوبة بالحصول على تمويل بنكي بالسرعة المطلوبة

من هذه الفجوة ولدت فكرة آرات لتوفير تمويلًا متخصصًا لهذه الشريحة الحيوية من المطورين، وفي نفس الوقت تتيح للمهتمين بالاستثمار العقاري الاستفادة من القطاع دون الحاجة لميزانية ضخمة 💸

والسبب؟ لأن الفكرة العامة كانت بتملك عقار كامل، لكن كان السؤال المفيد هنا، لماذا لا يمكن خلق حلول تسمح بتملك العقار من عدة أشخاص تحت إدارة أو تطوير جهة معينة؟ وهنا يمكن للجهة تطوير وتشغيل مشروعها وفي نفس الوقت تسمح للآخرين تمويل المشروع والحصول على عوائد مقابل أموالهم وهنا جاءت فكرة آرات مع مفهوم “أخو العقار”

أخو العقار يتعلق بجانبين:

جانب المطور الذي يحتاج للتمويل ويعمل عبر شركة نظامية لكن تمويل مشروعه ليس من أولويات الصناديق الكبرى ومعاملاته البنكية قد تحتاج إلى أشهر

جانب الفرد الذي يبحث عن الاستثمار ولا يستطيع تملك عقار كامل، ولا توفره له صناديق الريت عوائد مجدية وفي نفس الوقت لا يريد تحمل هموم المتابعة والتحصيل وغيرها من الإدارة

وبالتالي كان الوصف الأمثل لمنتج آرات هو “أخو العقار”، وبالفعل سجلته كعلامة؛ وهدفه باختصار تمويل المطورين وتوفير عائد عقاري منضبط للمستثمرين بضمانة أصل عقاري مرهون، دون التزامات ملكية طويلة الأجل أو صداع تشغيل ✅

كيف تعمل ارات للمطور والمستثمر؟

بما أن هدفها مساعدة جهتين، فهناك آلية معينة لكل جهة، فمن جهة المطور:

يدخل عبر المنصة إلكترونيًا بشركته وليس بصفته الفردية

يقدم بيانات المشروع من موقع وتراخيص ونموذج التطوير وجدول الكلفة وسقوف البيع المتوقعة

بعد تلقي الطلب يقوم فريق هندسي داخلي وخبراء شركاء لارات بمراجعة الجدوى تفصيليًا، ووضع تصحيحات للكلفة إذا بالغ المطور في التفاؤل أو التعليق على تسعير البيع تبعًا للأسعار السائدة

التأكد من اكتمال التراخيص قبل أي تمويل

بعدها، تقوم المنصة بتقييم الجدارة الائتمانية للمطور وكيانه، ثم رهن الأصل العقاري محل التطوير لضمان حقوق المستثمرين مستقبلًا، ووضع سقف تمويل بحد أقصى 70% من قيمة الأصل وفق تقييم سوقي محافظ، مع اشتراط أن تغطي الضمانات نسبة لا تقل عن 125% من الدين

ولضمان سير المشروع بدون مشاكل لا تصرف الأموال دفعة واحدة، حيث تُجزأ إلى إصدارات مرحلية مرتبطة بمراحل البناء، تُصرف أول دفعة مثلًا 1.5 مليون ريال، ثم بعدها زيارة ميدانية وتحقق من التقدم، ثم إصدار ثانٍ وثالث حتى نهاية التنفيذ، والسبب؟ بهذه الآلية تُغلق أبواب سوء الاستخدام ويُركز التمويل على المشروع نفسه ✅

أما من جانب المستثمرين، فحين يكتمل فحص المشروع:

تصدر مذكرة طرح تتضمن جميع تفاصيل الفرصة

ما يُطرح للمستثمرين بعدها دين بصيغة صكوك تمويل عقاري (وليس ملكية) خاصة بالمطور بعائد سنوي مُعلن منذ اليوم الأول

تُدفع الأرباح دوريًا (ربع سنوية أو نصف سنوية) دون رد رأس المال حتى نهاية المدة، ثم بعدها يُسدد أصل الدين

ويوضح فريق ارات، أن متوسط كلفة التمويل على المطور يكون أقل من النسبة الاسمية على أول دفعة لأن التمويل يكون مرحليًا؛ فبينما قد تُسعر الدفعة الأولى على 14% سنويًا، قد لا تتجاوز كلفة الدفعة الأخيرة بضعة أشهر، فتتولد كلفة تمويل متوسطة أقل ومع ذلك تبقى بالنسبة للمطور أرخص من شراكات تقاسم أرباح كانت تقتطع سابقًا حتى 70% من ربح المشروع

بالنسبة للمستثمر، تبدأ الاستثمارات من 1000 ريال مع رسوم 1% كوَكالة تتحصلها المنصة عند التحصيل فقط وليس مقدمًا، وفي حال كان المستثمر مؤهلًا (أصوله تفوق حدًا تنظيميًا أو خبرة مالية) فلا يوضع سقف أعلى له في التذكرة، بينما المستثمر الفردي العام له سقف سنوي يقارب 100 ألف ريال في مجموع استثماراته عبر الفرص 📈

ما الفرق بين أخو العقار والريت والأسهم؟ 📊

سؤال مهم ربما يخطر على بال أي شخص يتمحور حول مقارنة الاستثمارات وهل فعلًا منتج مشابه يتفوق على منتجات موجودة بالسوق منذ سنوات طويلة؟ الحقيقة أن الجواب يعتمد على تفضيلات الاستثمار لكل شخص وملائته المالية واهتماماته وتحمله للمخاطر

صناديق الريت

تمنح المستثمرين ملكية فيها، وغالبًا مفيدة للاستثمار طويل الأجل وبالمتوسط تحقق عوائد سنواية بحوالي 7% لكن المفيد فيها أنها لا تتطلب خبرة كبيرة لأنه هناك فريق يقودها

الاستثمار في الأسهم

على عكس صناديق الريت، يندرج تحته مخاطر عالية بسبب الحاجة لإدارة الاستثمارات ومعرفة وقت البيع والشراء

أخو العقار

لا يتطلب خبرة في إدارة العقارات ولا وقتًا لمتابعتها، وفي نفس الوقت لا يعتبر ملكية مباشرة بل دين عقاري مضمون برهن أصل العقار مع متوسط أجل بين 5-18 شهرًا أي أنه استثمار قصير الأجل،

لكن هذا التمويل قد ينتج عنه عائد معلن يصل إلى 17% سنويًا - بحسب الفرص المطروحة حتى الآن كان هناك متوسط فعلي بحوالي 14.5% سنويًا بعد خصم 1% قيمة رسوم المنصة

هذا الحل يتيح أيضًا للمستثمرين توزيع أموالهم على أكثر من فرصة وبالتالي توزيع العوائد، بدلًا من ضخها في شراء شقة مثلًا بغرض تأجيرها ويقع في مخاطر منها خروج المستأجر وبقاء العقار شاغرًا وغيرها

هل السوق يحتاج أخو العقار؟

أي منتج جديد قد يواجه تحديات في اختراق السوق خاصة لو كانت تقليدية، لكن بالنسبة لارات الحاجة للمنتج في السوق ساعدها بالوصول سريعًا للمطورين، كونها أطلقت أولى فرصها في أغسطس 2024، ومنذ ذلك الحين تلقت طلبات تمويل تقارب 2.3 مليار ريال، وبعد الفحص والمعايير الصارمة وافقت على نحو 300 مليون ريال فقط - تجاوزت الطروحات المنجزة منها 120 طرحًا وبدون أي نسبة تعثر حتى الآن، فيما بلغت التوزيعات النقدية للمستثمرين نحو 14.7 مليون ريال 💰

وهذا يأخذنا إلى نقطة مهمة، وهي أن التدفق الكبير من جانب المطورين يوضح أن المعروض من الفرص ليس معضلة، لكن على الجانب الآخر تحتاج المنصة إلى التركيز أكثر على المستثمرين، وخاصة أولئك الذين يبحثون عن عوائد عقارية بضمانات واضحة دون إدارة مباشرة للأصول

التوجه المستقبلي 📈

بعد نجاحها في الوصول لعدد كبير من المطورين الصغار والمتوسطين والذين يقدرون بنحو 70–80% من القوة التطويرية في القطاع السكني داخل المدن مع مشاريع من عمارات تضم 10–20 شقة إلى فلل ومشاريع أصغر متكررة سنويًا، فإن التوجه الآن أكثر نحو تمكين الأفراد من الاستفادة من هذه المشاريع الهائلة سنويًا

أما المؤسسات، فمع أنها أبدت اهتمامًا بالاستثمار في هذا النوع من الحلول، إلا أن الشركة تؤجل ذلك حتى اختراق السوق أكثر ووضع قاعدة متينة لأداء قبل التوسع

أهم الأرقام والمعلومات

الإطلاق التشغيلي: أغسطس 2024.

إجمالي طلبات التمويل خلال أول عام: نحو 2.3 مليار ريال

الموافق عليه بعد الفحص: قرابة 300 مليون ريال

عدد الطروحات المُنجَزة: أكثر من 120 طرحًا حتى الآن

متوسط العائد الاسمي في الطروحات: بين 14.4–14.5% سنويًا بعد خصم 1% رسوم وكالة

أعلى عوائد مطروحة: تصل إلى 17% سنويًا

حجم التوزيعات للمستثمرين: نحو 14.7 مليون ريال مدفوعة حتى الآن

نسبة التعثر المسجلة: 0% حتى تاريخه

هيكلة الصرف: تمويل مرحلي مربوط بتقدم التنفيذ.

حماية القيمة: تمويل لا يتجاوز 70% من قيمة الأصل المرهون، مع تغطية ضمانات ≥125% من الدين

مدة الفرص: من 5 إلى 18 شهرًا غالبًا

الحد الأدنى للاستثمار: 1000 ريال

الشريحة المستهدفة من المطورين: صغار ومتوسطي المطورين (يقدَّرون بـ 70–80% من النشاط التطويري السكني)

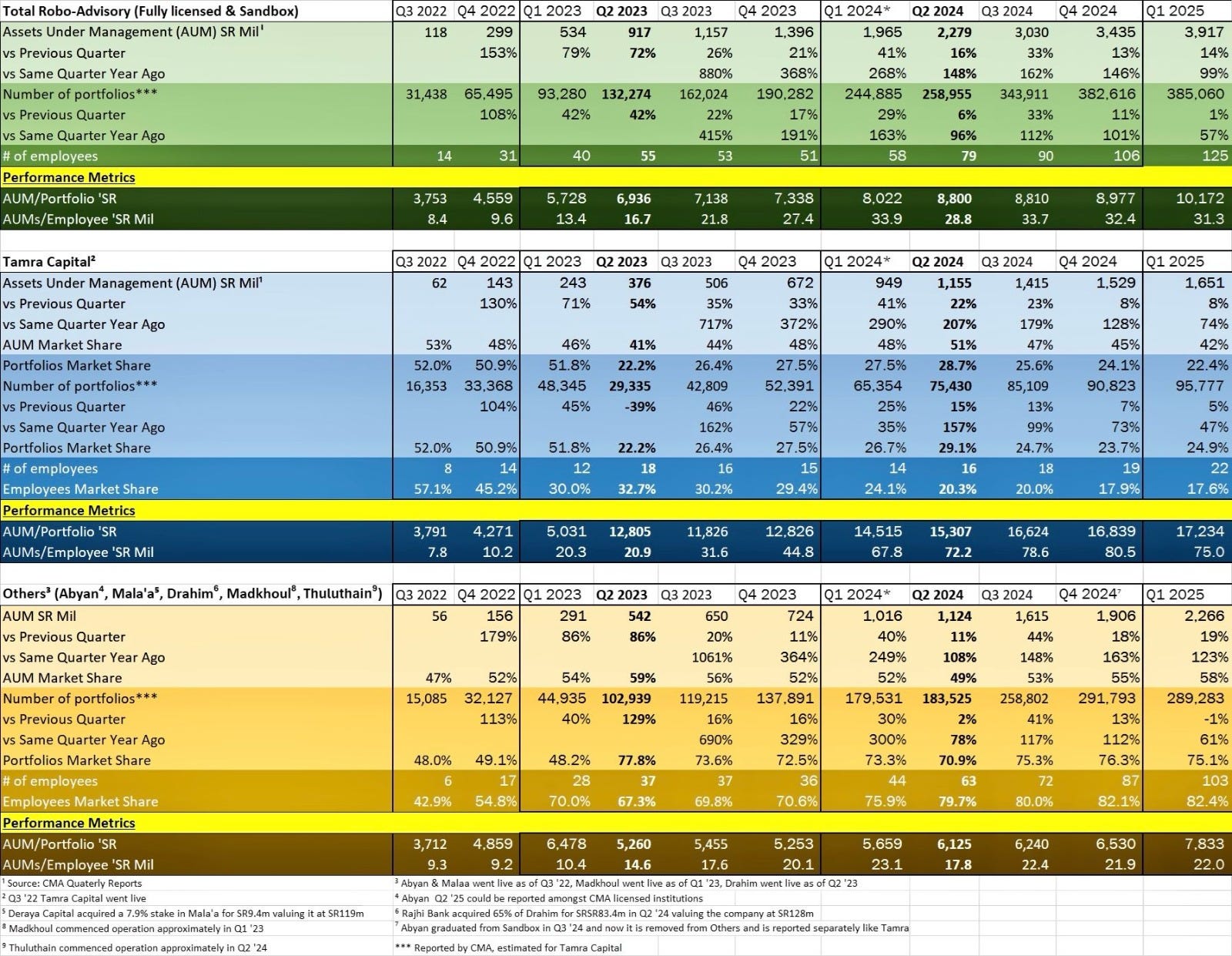

كيف أدت منصات المستشار الآلي في السعودية؟ 💸

مثلت منصات المستشار الآلي نقلة في مجال الاستثمار والتقنية المالية في السعودية خلال فترة بسيطة، وقد شهدت نموًا ملحوظًا وخاصة في النصف الأول من العام الحالي مع حجم أصول يقترب من مليار ريال مقارنة مع نهاية 2024، لكن كيف كان أداء المنصات منذ إطلاقها؟

في الربع الأول من عام 2023، وصلت قيمة المبالغ أو الأصول المدارة 291 مليون ريال، وخلال عام واحد ارتفعت بنسبة 236% لتصل إلى 980 مليون ريال مع نهاية الربع الأول من 2024، في الوقت الذي قفز فيه عدد المستثمرين بنحو 282% من 50 ألف مستثمر إلى 172 مستثمر

ماذا حدث لاحقًا؟ في نهاية 2024 وصل حجم الأصول المدارة من خلال منصات المستشار الآلي إلى نحو 3.4 مليار ريال ما يعادل نحو 243.4%، فيما بلغ عدد المحافظ نحو 382.62 ألف محفظة أي أكثر من ضعف عدد المحافظ في الربع الأول 📈

لكن هذه النسبة لم تتوقف، حيث صعدت قيمة الأصول المدراة عبر تلك المنصات إلى 4.3 مليار ريال بنهاية النصف الأول من 2025، فيما تجاوز عدد المحافظ 400 ألف محفظة، وذلك من 3.92 مليار ريال بنهاية الربع الأول من 2025 ونحو 385.1 ألف محفظة

الملاحظ أن نسبة الأفراد منهم شكلت 99.7% وأكثر من نصفهم لا تتخطى أعمارهم 36 عامًا، وهو ما يؤكد على نمو مفهوم الشمول المالي وتعزيز ثقافة الادخار وتنويع مصادر الدخل لدى الجيل الجديد في السعودية بما يواكب رؤية المملكة 2030 وبرنامج تطوير القطاع المالي 💰

ومن المتوقع خلال الفترة المقبلة زيادة قيمة الأصول المدارة خاصة مع بدء تقديم منصات المستشار الآلي خدماتها لقطاع الأعمال، وهو ما سينتج عنه سيولة عالية مقارنة مع الأفراد

مهتم بالقطاع العقاري؟

أمتار نشرة أسبوعية تغطي القطاع العقاري برؤية جديدة 🏢

فيها:

أخبار الشركات والمشاريع العقارية الحصرية

دعوات للقاءات نوعية مع رواد المجال

تقارير عن توجهات العقار المحلية 🇸🇦

معلومات وتحليلات غير مكررة عن القطاع