تنظيمات السوق الجديدة: هل الخوارزميات هي الحل؟ 🎯

أثر قواعد هيئة السوق المالية لتنظيم منصات المستشار الآلي في السعودية

صفر لواحد منصة إعلامية تغطي عالم الأعمال والاستثمار

النشرات يكون فيها:

تحليلات حصرية لأهم الأحداث والأخبار

تفاصيل نوعية عن أبرز الشركات في السوق

تذكير بأهم اللقاءات ودعوات لجلسات حصرية

هيوماين تعلن عن بناء أول سوق عالمية لوكلاء الذكاء الاصطناعي

ستدشن السوق على منصتها هيوماين ون بالشراكة مع Turing الأمريكية المتخصصة في تطوير ونشر أنظمة الذكاء الاصطناعي، بهدف تمكين المؤسسات من توظيف استخدام الوكلاء في مختلف وظائف الأعمال وتسريع تبني تقنيات الذكاء الاصطناعي في الواقع.

شركة Gaga السعودية تجمع 2.5 مليون دولار في جولة (Pre-Series A)

تقدم الشركة منصةً تعليمية مباشرة عبر الإنترنت تربط المعلمين بالطلاب ضمن بيئة رقمية تغطي المواد المدرسية والمهارية، ورفعت إجمالي ما جمعته الشركة حتى اليوم إلى 4.2 مليون دولار؛ حيث جمعت في جولة سابقة 1.7 مليون دولار.

شركة GoSwap المغربية تغلق جولة استثمارية (Seed) عن طريق Azur Innovation Fund

تأسست GoSwap في الدار البيضاء وتختص في حلول التنقل، حيث توفر خدمة تبديل البطاريات للدراجات الكهربائية من خلال شبكة منتشرة في عدة مدن مغربية.

شركة zypl.ai ومقرها الإمارات تجمع 5.5 مليون دولار بواسطة Carbide Ventures

كانت الشركة قد انطلقت من طاجكستان في 2021 لكنها نقلت مقرها وعملياتها إلى الإمارات، وتختص بحلول التقييم الإئتماني لمساعدة المؤسسات المالية في قراراتها.

الشركة السعودية لتطوير الألعاب الإلكترونية (EGDC) تستحوذ على 5% من أسهم Capcom اليابانية

تعتبر EGDC تابعة لمؤسسة مسك وسبق لها الاستحواذ على 96.18% من شركة الألعاب اليابانية الأخرى SNK. وتعتبر Capcom إحدى أبرز شركات الألعاب الإلكترونية عالميًا وطورت سلاسل مثل Resident Evil وStreet Fighter.

شركة Anthropic تخطط للطرح العام خلال 2026

كشفت تقارير جديدة عن نية Anthropic طرح أسهمها للاكتتاب العام وجمع نحو 60 مليار دولار خلال الطرح، وقد يصل تقييمها عند الطرح إلى 380 مليار دولار.

شركة OpenAI تقرر إيقاف خدمة Sora لتوليد الصور بالذكاء الاصطناعي

جاء الإغلاق بعد تراجع تحميلات تطبيق Sora وعدد المستخدمين النشطين والتوجه نحو خدمات مثل Nano Banana، فيما تحاول OpenAI التركيز على جوانب أخرى من نماذجها.

تنظيمات جديدة من هيئة السوق المالية: هل الخوارزميات هي الحل؟

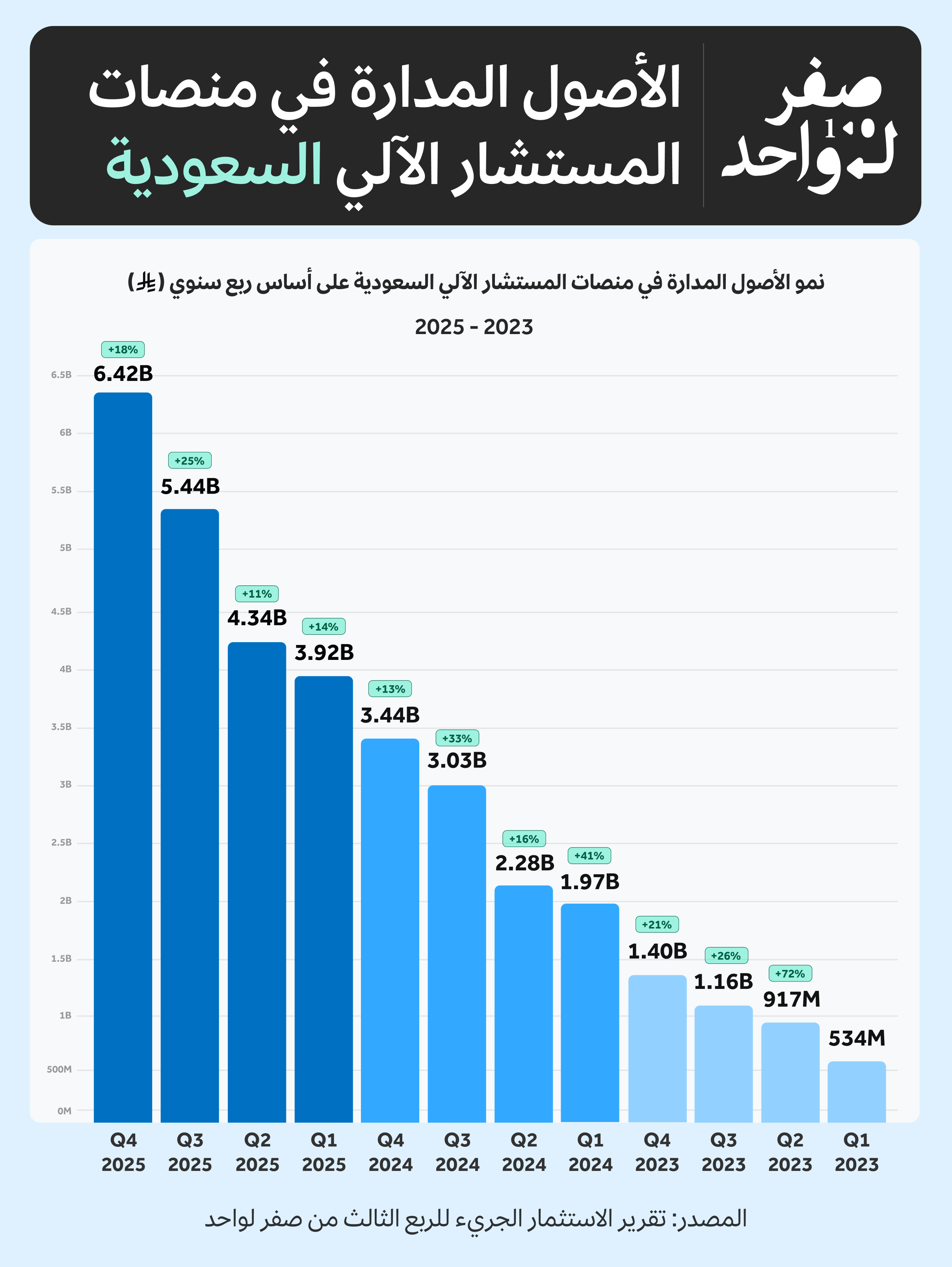

كيف يعمل سوق الاستشارات الآلية والخوارزميات المخصصة للاستثمار في السعودية؟ وما هي تبعات التنظيمات الجديدة من هيئة السوق المالية؟ وهل سيكون الأثر سلبيًا أما إيجابيًا على السوق خاصة مع نمو منصات المستشار الآلي وارتفاع نسبة الأصول المدارة عبرها إلى 6.42 مليار ريال بنهاية 2025 📅:

منذ بدء التصريح لمنصات المستشار الآلي قبل 3 سنوات، ظلت الخدمة ترتكز على البيئة التجريبية التنظيمية على الرقم من النمو السريع للأرقام، لكن في بداية مارس أقر مجلس إدارة هيئة السوق المالية إطارًا تنظيميًا شاملًا لتقديم خدمات الاستشارة الآلية، ومعه تحول تقديم الخدمة على المرحلة التجريبية إلى نظام معتمد ويمكن استخدامه على نطاق أوسع بين الشركات المالية أو مؤسسات السوق المالية المرخصة بإدارة الاستثمارات

وبالنظر إلى التوقيت، فإنه لم يكن مصادفة لأن بيانات الهيئة تشير ارتفاع الأصول المُدارة عبر منصات المستشار الآلي في السعودية قفزت بنسبة 87% لتبلغ 6.41 مليار ريال سعودي بنهاية الربع الرابع من عام 2025، مقارنة مع 3.43 مليار ريال في الفترة ذاتها من 2024. وفي الوقت نفسه، ارتفع عدد المحافظ الاستثمارية بنسبة 40% ليصل إلى 534,571 محفظة 💰

وبالتالي، إن سوق بهذا الحجم وهذه الزخم من غير المعقول أن تكون حكرًا على البيئة التجريبية غالبًا، لأن تطوير الأسواق المالية يعتمد على تسريع مواكبة التطور واستخدام التقنيات والذكاء الاصطناعي

ماذا يفعل النظام الجديد؟

الإطار التنظيمي الجديد أقرب إلى أن يجمع بين تطوير المنظومة والتقنين الصارم، لأنه باختصار يمنع تقديم خدمات المستشار الآلي لأي جهة غير مرخصة بممارسة نشاطَي الاستثمار وإدارة الصناديق، وهو إجراء هدفه منع اختلاط “الحابل بالنابل” وتقديم الخدمة بدون انضباط وارتفاع منصات الخدمات المشابهة أكثر من المطلوب وضمن نطاق معين، حيث يُشترط إخطار الهيئة بالاستراتيجيات المتوقع اعتمادها في بناء المحافظ وإدارتها وأي تعديلات عليها قبل طرحها أمام العملاء؛ بمعنى آخر يجب أن تكون الهيئة مطلعة على الخدمة وطريقة سيرها قبل الإطلاق لكل جهة

كما تضمنت التعديلات إلزام المؤسسات بوضع نظم وإجراءات رقابية تضمن سلامة وكفاءة الخوارزميات والتقنيات المستخدمة، وإجراء اختبارات مستمرة للتأكد من فاعليتها وموثوقيتها في تحقيق أهدافها، وذلك قبل إتاحتها للعملاء في المنصة بمدة لا تقل عن 10 أيام.

الخدمة أيضًا يجب ألا تتركز على أصل واحد، ويلزمها أن تجمع بين التنوع وهذا ناتج من محاولة خلق موازنة للمستثمرين لتجنب المخاطر المرتفعة جدًا، كما يجب أن تضخع الأوراق المالية المصدرة خارج المملكة لإشراف جهات رقابية تطبق معايير على غرار هيئة السوق المالية لتخفيف المخاطر من الاستثمارات الخارجية 🚩

وتشترط القواعد الجديدة شفافية واضحة، فيجب على المنصات تفسير الاستراتيجيات التي تُبنى عليها المحافظ ومعايير اختيار الأصول وقواعد التخصيص ومنهجية إعادة موازنة المحافظ، ونشر نشر بيانات الأداء التاريخي للمحافظ المُدارة منذ إنشائها، وذلك على مواقعها الإلكترونية الرسمية بما يشمل المعايير والمنهجية المستخدمة في قياس العوائد الإجمالية بعد خصم المصاريف الفعلية.

وجه المقارنة مع الأسواق العالمية

تختلف السياسات والاستراتيجيات المتبناة من الجهات المشرعة عالميًا، لكنها تتفق جميعًا على ضرورة استخدام التقنية والذكاء الاصطناعي في عملها، وهذا العامل المؤثر في خدمات المستشار الآلي. لكن التنظيمات الخارجية قد تكون منفتحة وشاملة أكثر، أو محددة بضوابط معينة مثلما الحال في السعودية 🇸🇦

شمولية واتساع الولايات المتحدة 🇺🇸

في الولايات المتحدة، يخضع مزودو الاستشارة الآلية أساسًا لقانون مستشاري الاستثمار أو Investment Advisor Act الصادر عام 1940، وهو تشريع كُتب قبل أن يوجد الإنترنت، ناهيك عن إدارة المحافظ بالخوارزميات. أجرت هيئة الأوراق المالية والبورصات (SEC) تحديثات دورية على نهجها الخاص بالاستثمار فعدلت في مارس 2024 اللوائح لما يُعرف بالمستشار عبر الإنترنت بحيث تشترط على المستشارين الرقميين توفير موقع إلكتروني تفاعلي يعمل على مدار الساعة، وقد بدأت القواعد المحدثة حيز النفاذ في يوليو 2024 📅

وهذا يعني أن المنصات المشابهة في الولايات المتحدة عبارة عن تحديثات على قواعد أساسية من سنوات طويلة وعبارة عن تحديثات ارتجالية لتطوير الأسواق عمومًا دون التركيز على أسواق معينة أو فصل فيها، لكن في السعودية نرى أن المملكة تركز على بناء أسواق من الصفر مثلما الحال مع منصات المستشار الآلي

مبادئ المملكة المتحدة 🇺🇸

اتسم نهج هيئة السلوك المالي (FCA) البريطانية في تنظيم الاستشارة الآلية بطابعه القائم على المبادئ (وهذا مشابه لمعظم ما يتعلق بأسواق المال هناك)، حيث أعلنت الهيئة في أعقاب مراجعتها عام 2018 لنحو 7 شركات توجيه استثمار آلي أنها تتوقع من الخدمات الآلية استيفاء المعايير ذاتها المطلوبة من الخدمات التقليدية دون إنشاء قواعد خاصة بالقطاع، وهذا كان يتشابه ببعض الجوانب مع الولايات المتحدة لكنه تغير في 2024، عندما دخل ما يُعرف بحق واجب المستهلك الذي يلزم شركات المستشار الآلي بتحقيق نتائج إيجابية للأفراد، وهذا يضيق الخناق على الشركات من جهة ويلزمها بوجود متخصصين لتقديم الاستشارة المالية والتقنية للأفراد، وكذلك قد يمنع الجهات من التوجه نحو الاستثمارات عالية المخاطر وهذا يعني عوائد أقل في بعض الأحيان.

لكن في السعودية نرى أن الهيئة فرضت على الشركات تقديم إخطار مسبق بالاستراتيجيات وتسجيل إلزامي لمسؤول تقنية المعلومات الذي يعتبر المسؤول المباشر عن تطوير المنظمومة لخدمات المستشار الآلي، وتقديم الخدمات ضمن إطار معين وبالتالي كان التوسع واضحًا من البداية على عكس بريطانيا التي احتاجت نحو 6 سنوات وشكاوي وخسائر للأفراد لتغيير قواعدها، وهنا يحسب لهيئة السوق المالية الاستفادة من التجارب المشابهة.

سنغافورة: هل هي الأقرب؟ 🇸🇬

أصدرت هيئة النقد السنغافورية (MAS) في عام 2018 مبادئ توجيهية للخدمات الاستشارية الرقمية تحدد متطلبات سلوكية خاصة بمزودي الاستشارة الآلية، تشمل تقييم الملاءمة والإفصاح عن إعادة موازنة المحافظ وإدارة مخاطر الخوارزميات، وهذا يأخذنا إلى أن الإطار التنظيمي من سنغافورة كان أقرب لما انتهجه هيئة السوق المالية مؤخرًا.

لماذا؟ لأنه كان اعترافًا بأن خدمات مثل المستشار الآلي تتطلب تنظيمات مخصصة ولا تتبع تنظيمات سابقة، وهذا ما لم توفره الولايات المتحدة والمملكة المتحدة وربما يعود ذلك لحداثة سوق سنغافورة وضخامة سوق الولايات المتحدة والمملكة المتحدة وقوانينها الموجودة منذ عقود طويلة.

هل هذا جيد أم سيئ للسوق السعودي؟ 🇸🇦

يعتبر تنظيم خدمات المستشار الآلي خطوة مميزة للأسواق المالية في السعودية لأنها تمثل مرحلة جديدة من إدارة الاستثمارات، خاصة مع الوضوح التنظيمي وتقنين تقديم الخدمة لمؤسسات مرخصة مسبقًا ولديها خبرات في الاستشارات والاستثمارات.

ونرى أن معظم المتطلبات قد تنعكس إيجابًا عن تقليل مخاطر الاستثمار وخاصة لفئة الشباب الذين يعتبرون الفئة الأكبر استخدامًا للمنصات، كون القواعد الجديدة تتطلب إيضاح الخوارزميات وتقديم تقارير شاملة دوريًا 📄

لكن الأهم هو وجود التنظيم ضمن إطار خاص ما يعني التركيز على تطويره دون التأثير على قواعد إدارة الاستثمارات الأخرى من المؤسسات المالية المرخصة، وبالتالي تمكينها من استمرارية عملها المعتاد.

الأثر على الأسواق

قد يُنظر إلى القواعد من جهة سلبية تتعلق بتقنين التقنيات لأنها لا تتيح لشركات أخرى تقديم خدمات المستشار الآلي وهذا ربما يقلل من تطوير السوق وزيادة الابتكار، ويقلل من إمكانية إطلاق منصات مستشار آلي جديدة لصعوبة المنافسة مع الجهات الكبرى 🏢

أما على المدى القريب، فقد يواجه مقدمو الخدمات الأصغر أو منصات التقنية المالية الذين حصلوا على تصاريح وتراخيص الهيئة، صعوبة في مواجهة الشركات والمؤسسات المالية الكبرى عند إطلاق خدماتها، وبالتالي قد نرى منصات تخرج من السوق بعد فترة لعدم قدرتها على المنافسة وخاصة لأن المؤسسات المالية الكبرى قادرة على توفير خيارات الاستثمارات في أصول أكبر وعمولات أقل لأنها لا تحتاج لشراكات مع صناديق ومؤسسات مالية لإنشاء الصناديق على عكس منصات المستشار الآلي التي لم تحصل على رخصة إدارة الصناديق وتضطر للتعاون مع المؤسسات المالية والبنوك لتوفير خيارات استثمارية 💰

لكن قد نرى أن القواعد الجديدة تؤثر إيجابًا على الأسواق المالية المحلية لأن المؤسسات المالية الكبرى قد تدفع بالسيولة باتجاه الأسواق المحلية دون التركيز الكبير على الأسهم والأوراق المالية الخارجية مثل السوق الأمريكية، وهو ما تفعله منصات المستشار الآلي حاليًا في معظمها.

والمهم هنا بالنسبة للمستثمرين الخارجيين بعد إتاحة الفرصة لهم للاستثمار بالسعودية، أن المملكة تطور نظامها المالي لتكون وجهة مناسبة لهم.

خاتمة: