تمويل الشركات: هل يحل الدين والائتمان الخاص تحديات التمويل؟

حقيقة تبني الشركات السعودية للذكاء الاصطناعي

صفر لواحد تغطي عالم الأعمال والاستثمار، وتشمل:

تفاصيل حصرية عن أهم الأحداث والأخبار

مؤشرات وتوجهات السوق المحلي والعالمي

تحليلات وبيانات عن أبرز الشركات والقطاعات

1) فودكس تستحوذ على 100% من شركة Norma اليونانية

تختص Norma في البيانات وتقنيات الذكاء الاصطناعي لقطاع الضيافة والمطاعم، وسينضم فريقها إلى قسم الذكاء الاصطناعي في فودكس، في الوقت الذي دمُج فيه تطبيق BI لذكاء الأعمال والمساعد الذكي لها في منتجات فودكس. وذلك، بعد أن استحوذت فودكس على حصة من Norma في الربع الأول من 2025

2) شركة Revora السعودية تغلق جولة استثمارية (Seed) بقيمة 2 مليون دولار

تعرف Revora سابقًا باسم MyAlice وتوفر منصة تجارة الكترونية معتمدة على وكلاء أذكياء لهيكيلة كتالوج التجار وتسهيل الوصول وشراء منتجاتهم. وتقدم خدماتها عبر محادثات واتساب وانستغرام أو موقع المتجر الأصلي، وتساعد التجار في إنهاء عملية الشراء والدفع من داخل المحادثات، فيما تنشط في أكثر من 21 دولة وركزت على السوق السعودية ودول مجلس التعاون الخليجي في أواخر عام 2024

3) شركة OpenAI تكشف عن شريحتها الأولى للذكاء الاصطناعي Jalapeño بالتعاون مع Broadcom

تعتبر Jalapeño أول شريحة معالجة مخصصة للذكاء الاصطناعي تصممها OpenAI، وتركز على تسريع عمليات الاستنتاج والاستدلال لنماذج اللغات الكبيرة وقد استغرق تطويرها من مرحلة التصميم وحتى الإنتاج 9 أشهر فقط، ويعود السبب بذلك إلى استخدام نماذج OpenAI في العملية وفقًا للشركة

4) أنثروبيك ستبدأ بطلب هوية مستخدميها للتحقق من العمر والبيانات الشخصية

حدثت الشركة سياسة الخصوصية الخاصة لتشمل إمكانية طلب وثائق حكومية؛ مثل جواز السفر أو رخصة القيادة وصورة شخصية للتحقق من عمر وهوية المستخدمين، بهدف الخطوة تحسين إجراءات الاعتراضات والطعون بقرارات حظر أو تعليق حسابات المستخدمين بسبب نشاطات مشكوك فيها بدلًا من حظرهم نهائيًا، وتستهدف شريحة صغيرة من الحسابات المخالفة

5) شركة RoboCare التونسية تحصل على استثمار من 216 Capital

تختص RoboCare في تطوير منصة للزراعة الدقيقة مدعومة بالذكاء الاصطناعي لاكتشاف أمراض المحاصيل مبكرًا، وتركز حلولها على توفير استهلاك المياه، وتقليل المدخلات الزراعية، وزيادة إنتاجية المحاصيل

تمويل الشركات: هل يحل الدين والائتمان الخاص تحديات التمويل؟

تظهر تحديات التمويل أمام الشركات الصغيرة والمتوسطة والتي تعتبر الشركات الناشئة جزءًا منها؛ من خلال وجود فجوة تمويل تتجاوز 300 مليار ريال (800 مليون دولار)، لكن مؤخرًا بدأ الدين الخاص بالارتفاع إلى مستويات غير مسبوقة مسجلًا 4.1 مليار دولار معظمها في السعودية. فهل يكون هذا النوع من التمويل الخيار القادم لحل مشكلة السيولة؟

هذه المقال بالتعاون مع الرائدة للتمويل

وصلت قيمة الدين الخاص لمستويات قياسية في منظومة الشركات الناشئة، حيث استحوذت على 4.1 مليار دولار من نحو 7 مليارات دولار جمعتها الشركات في دول مجلس التعاون الخليجي بين استثمارات وتمويل وديون بأنواعها 💰

واستحوذت المملكة العربية السعودية على نسبة 95% تقريبًا من قيمة الدين الخاص المعلن عنه في العام الماضي؛ وهو ما يمثل نحو 3.9 مليار دولار، ومن ثم تلتها الإمارات بنحو 211 مليون دولار والبحرين بنحو 22 مليون دولار

ووفقًا لتقرير صادر من سترايد فنتشرز، تمثل الزيادة 8.2 ضعف في 2025 مقارنة مع 2024، وهو ما يوحي بتحول كبير في طرق دعم الشركات الناشئة من جهة، ومحاولة الشركات نفسها بالحصول على سيولة لمواصلة النمو على الجهة الأخرى 📈

أين كانت توجهات الدين الخاص؟

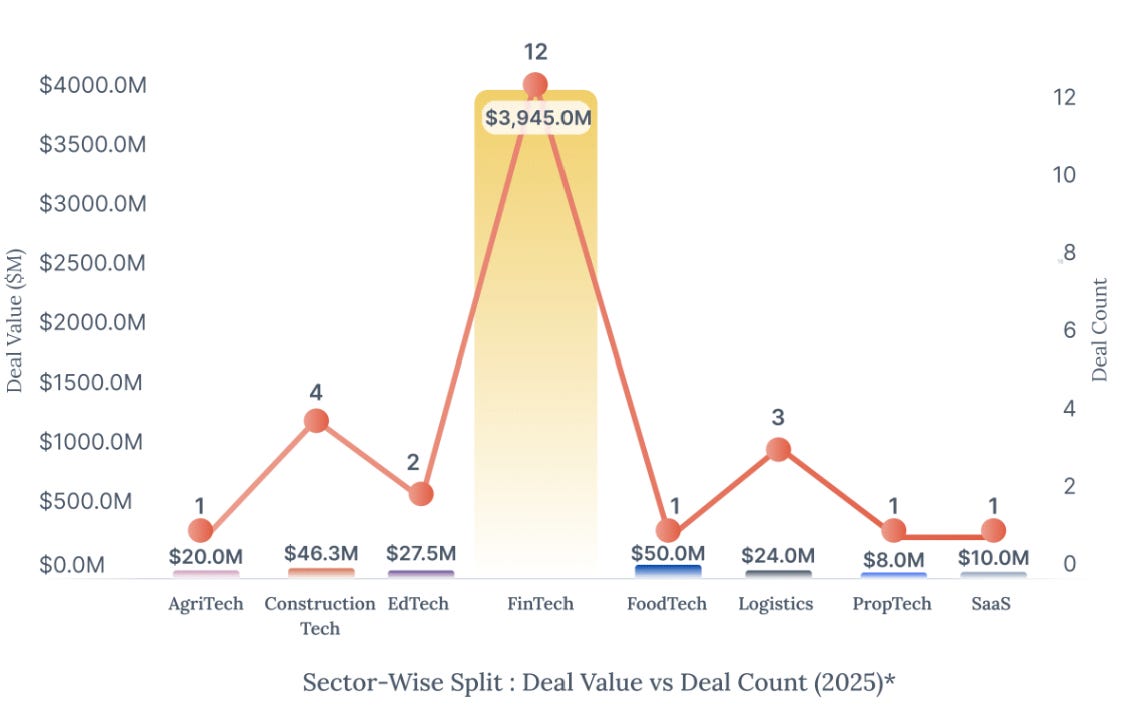

استقطب قطاع التقنية المالية نحو 95.5% من الدين الخاص المعلن عنه في السعودية سواء كان من الدين الجريء أو الائتمان الخاص، والمثير بأن هذه الديون كانت توجهاتها متشابهة إلى حد كبير لأنها ركزت على شركات التمويل نفسها، وهي شركات مطالبة بتوفير سيولة عالية للتوسع لأن نماذجها يعتمد على عوامل خارجية عدة مثل حرق الأموال وتأخر السداد والنسب المنخفضة التي تحصلها مقارنة مع قيمة التمويل نفسه، وبالتالي تحتاج سيولة إضافية لتجنب أي صدمات، وقد جاءت أكبر الصفقات كالتالي 📊

هذا التوجه رغم أنه يسهم بمساندة الشركات، إلا أنه يعبر عن مشكلة بحد ذاتها تمثل أحد التحديات أمام المؤسسات المالية في دعم الشركات الناشئة والمنشآت الصغيرة والمتوسطة، وهي الحاجة الدائمة للسيولة لتجنب أي تعثرات مستقبلية في حال تأخر السداد لأن التمويل الاستهلاكي والمنشآت الصغيرة والمتوسطة هي الأكثر عرضة للتعثر مقارنة مع غيرها، كما أنه يمثل عائقًا أمام شركات التمويل في حالات الرغبة بالتوسع

وهذا ما يُظهره تقرير سترايد فنتشرز، الذي استطلع مؤسسي الشركات الحاصلة على تمويل ائتماني أو دين جريء، وقد أظهر 54% من المؤسسين قد استخدموا الأموال للتوسع، فيما استخدم 36% الأموال لسد الفجوة بين الجولات الاستثمارية، و27% استخدموا الأموال لتحسين رأس المال العامل وإطالة عمر السيولة تجنبًا للحرق، فيما استخدم 9% منهم الأموال لغرض الاستحواذات والنفقات الرأس مالية

وتؤكد نتائج التقرير أن هذا النوع من التمويل أصبح المحرك الأساسي لدعم توسع ونمو الشركات ومواصلتها، وبالتالي أصبح حلًا بديلًا للقروض التقليدية أو التمويل من خلال شركات التمويل 🔴

لماذا قد يواصل الدين الخاص نموه؟

يمكن تحديد ثلاثة أسس لها دور مهم يساعد في مواصلة نمو الدين الخاص سواء كان من الائتمان أو الدين الجريء، ليكون بديلًا للقروض التقليدية:

الأول، احتياجات رأس المال الضخمة والنمو السريع للمنشآت الصغيرة والمتوسطة يفتحان فجوة تتجاوز 300 مليار ريال (800 مليون دولار) لا تستطيع البنوك تغطيتها بالكامل ليس لإنعدام السيولة بحد ذاته ولكن لأن التمويل يذهب في توجهات أخرى مثل التمويل العقاري والإقراض للشركات الكبرى والاستثمارات، وبالتالي تُعد الشركات الصغيرة والمتوسطة في ذيل القائمة المهمة للبنوك وهنا تصبح محافظها المخصصة لتمويل الشركات ذات نسبة قليلة

والثاني، فجوة تمويل المنشآت الصغيرة والمتوسطة، والتي بدأت شركات التقنية المالية بتغطيتها مثل ليندو وهنا بدلًا من دعم وتمويل المنشآت الصغيرة نفسها، يكون التوجه إلى منصات التقنية المالية التي تلعب دور الممول المباشر، وبالتالي تكون نسبة الممولين الكبار أقل من ناحية التعثر لأنها تمول الشركات الممولة وليس المنشآت مباشرة، وهذا قد سبق وتحدثنا عنه بتفاصيل وافية في نشرات سابقة

والثالث، هو التمكين الذي تركز عليه المملكة من خلال لعب الجهات الكبرى دور الداعم الأساسي للشركات الأقل لدعم المنظومة؛ مثلما نرى الشركة السعودية للاستثمار الجريء التي تحولت للتركيز على دعم صناديق الدين الخاص والدين الجريء لتوفير سيولة للشركات بخلاف الاستثمارات، وهذا الأمر ينطبق على البرامج الأخرى مثل التمويل الصناعي وبرامج تمويل سلاسل الإمداد من صندوق الاستثمارات العامة وغيرها

نقطة مهمة يجب النظر إليها ⚠️

تمويل صناديق الائتمان والدين الجريء والخاص للشركات الناشئة والشركات الصغيرة والمتوسطة يعني أن هناك فجوة يجري العمل على سدها بطريقة مختلفة، لكن بالنسبة لأكبر لاعبي القطاع المالي وهم البنوك فإن الفرصة تتحول من التمويل المباشر لتلك الفئة من الشركات إلى تمويل مؤسسات وصناديق قادرة على دعمها وهذا يوفر أريحية للبنوك لكنه يزيد المخاطر على الصناديق وشركات التمويل بقطاع التقنية المالية، لكن دائمًا المخاطرة قد تحمل عوائد أفضل

وهنا، يصبح دور البنوك داعمًا لصناديق الدين الخاص وتلك الصناديق قد تجد ضالتها في دعم شركات التمويل نفسها، وبالتالي نرى تسلسلًا ماليًا جديدًا، من البنوك لصناديق الدين الخاص لشركات التقنية المالية، ثم للمنشآت الصغيرة والمتوسطة

ماذا يعني ذلك؟ أن توجه المنشآت الصغيرة والمتوسطة للبنوك مباشرة للحصول على تمويل قد ينخفض إلى أدنى مستوياته قريبًا من حيث عدد المنشآت، على الرغم من توقعات نموه من حيث القيمة. فيما سيكون تركيز تمويل المنشآت الصغيرة والمتوسطة على جلب السيولة اللازمة من شركات التقنية المالية أو من شركات التمويل الأصغر أو حتى من صناديق الدين الخاص

لكن التحدي الأكبر هنا، كيف ستبني جميع الجهات علاقتها معًا؟ هل تبقى النظرة تنافسية وبالتالي تتأخر الحلول لسد الفجوة؟ أم ستكون نظرة تكاملية وستركز كل جهة على جانب معين؟ أو هل ستقرر البنوك أخذ الكعكة كاملة وتدشين صناديق دين خاص تحت مظلتها للقيام بأدوار اللاعبين الآخرين بالسوق، وبالتالي تعود مركزية السوق بالكامل لها؟

الحقيقة أن السوق يحتاج التنوع، لأن نظرة صناديق الدين الخاصة للفرص مختلفة عن نظرة شركات التقنية المالية، ومختلفة عن نظرة البنوك وصناديقها للفرص لأنها أقل تحفظًا، وبالتالي فإن الخيار الأنسب للسوق يكون من خلال بناء تسلسل واضح لأغلب عمليات التمويل قد يساعد بسد الفجوة أمام الشركات، ويساعد بتحريك السيولة في السوق لنمو المشاريع 💸

حقيقة تبني الشركات السعودية للذكاء الاصطناعي

ارتفعت نسبة الحديث عن الذكاء الاصطناعي في السنوات الثلاث الأخيرة وقدرة الشركة على تبنيه، لكن الواقع قد يكون مختلفًا لأن نماذج الذكاء الاصطناعي والمرونة بالاستخدام تختلف من شركة إلى شركة وقطاع لآخر، بالرغم من المبادرات العديدة المحفزة لتبني الذكاء الاصطناعي

وفقًا لدراسة أجرتها SAP على 260 من التنفيذيين في مجال تقنية المعلومات لشركات كبرى في السعودية واستطلاع آرائهم في الربع الأول من 2026، كانت نسبة تبني الذكاء الاصطناعي ونتائجه كبيرة لأنه 91% من الشركات في عينة البحث أكدت أن مبادرات الذكاء الاصطناعي أو تبنيها للتقنية لبت توقعاتها أو تجاوزتها؛ حيث أشار 50% من التنفيذيين إلى تجاوز عوائد الذكاء الاصطناعي التوقعات الأولية، فيما ذكر 41% منهم أن عوائد الذكاء الاصطناعي وافق التوقعات

ماذا عن جوانب تبني الذكاء الاصطناعي؟

ذكر 59% من المستطلع آرائهم أن شركاتهم تضع الاستثمار في الذكاء الاصطناعي ضمن أولويات استراتيجياتها الشاملة على نطاق واسع

على الجانب الآخر، ذكر 54% أن الشركات تعمل على تطوير أو إعادة تأهيل مهارات موظفيها على نطاق واسع للتعامل مع الذكاء الاصطناعي، في الوقت الذي قامت 53% من الشركات فيه بتوظيف كفاءات ومواهب جديدة متخصصة بالمجال، ووفرت 52% من الشركات برامج تدريبية مخصصة وموجهة لأدوار وظيفية معينة

الجانب المعاكس

ذكرت SAP أن دراستها شملت قادة من شركات كبرى في السعودية، لذا من الطبيعي أن تلك الشركات تُظهر تجاوبها مع الذكاء الاصطناعي وسعيها إلى استغلال تطوره لتحسين إنتاجيتها لأقصى درجة، لكن السؤال المهم هو ماذا عن الشركات الصغيرة والمتوسطة وفي قطاعات بعيدة عن تقنية المعلومات؟ الواقع يقول أن الشركات الصغيرة والمتوسطة على وجه الخصوص قد تجد صعوبة في تبني الذكاء الاصطناعي لأسباب مختلفة منها بعض القطاعات التقليدية ومنها عدم وجود فريق متخصص بالمجال، أو حتى التكاليف اللازمة لتغيير استراتيجيتها 🧠