تمويل المنشآت الصغيرة والمتوسطة: أرقام قياسية مع فجوة مليارية

من يسيطر على السوق؟

صفر لواحد منصة إعلامية تغطي عالم الأعمال والاستثمار، وتشمل:

تفاصيل حصرية عن أهم الأحداث والأخبار

مؤشرات وتوجهات السوق المحلي والعالمي

تحليلات وبيانات عن أبرز الشركات والقطاعات

تمويل المنشآت الصغيرة والمتوسطة: أرقام قياسية تتزامن مع فجوة تصل 300 مليار ريال

هذه النشرة بالتعاون مع الرائدة للتمويل

تضاعف حجم تمويل المنشآت الصغيرة والمتوسطة في المملكة العربية السعودية أكثر من أربع مرات في غضون 7 سنوات فقط، ليرتفع من 109 مليارات ريال في 2018 إلى 468 مليار ريال بنهاية 2025، بمعدل نمو سنوي مركب بلغ 23.2%. فيما قفز التمويل خلال 2025 فقط بنسبة 33% وهو ثالث عام متتالٍ من التسارع الحاد بعد مرحلة الاستقرار التي تبعت طفرة الجائحة في 2020.

رغم النمو الملحوظ والأرقام الإيجابية، إلا أن سوق تمويل المنشآت الصغيرة والمتوسطة لا تزال تعاني من فجوة هيكلية في الوصول إلى التمويل، وهيمنة مصرفية شبه مطلقة تُقصي شرائح واسعة من رواد الأعمال بسبب المتطلبات الخاصة بالبنوك، ونموذج إقراض لا يزال يعتمد على الضمانات التقليدية أكثر من تقييم الجدوى والابتكار.

سوق ضخمة بقبضة البنوك

تسيطر البنوك التجارية على 95.5% من إجمالي تمويل المنشآت الصغيرة والمتوسطة بنهاية 2025، وفقًا للأرقام المعلنة من البنك المركزي السعودي (ساما)، حيث تبلغ حصتها 447 مليار ريال، مقابل 21.1 مليار ريال فقط لشركات التمويل التي لا تتجاوز حصتها 4.5% وهذا يعني أن القطاع المصرفي التقليدي نما بوتيرة أسرع بكثير من شركات التمويل، مستحوذًا تدريجيًا على الشرائح التي كانت تاريخيًا من نصيب الأخيرة

وقد تجاوزت البنوك بالفعل الهدف المرحلي لرؤية 2030 بتخصيص 10% من محافظها لتمويل المنشآت، إذ بلغت النسبة 11.3% بنهاية 2025 مقارنة مع 5.8% فقط في 2018، لكن الهدف النهائي البالغ 20% لا يزال يتطلب مضاعفة الجهود وتشديد المنافسة خاصة في حال توجه شركات التمويل نحو حلول أكثر تكاملًا مع المنشآت، أما شركات التمويل فتراجعت حصتها من ذروة 22% في 2020 إلى 19.6% من إجمالي محافظها وهذا يعكس توسع البنوك من جهة صعوبة توريد الفرص لشركات التمويل من جهة أخرى وتأخر مواكبتها للتحول الرقمي لفرض ميزة تنافسية على البنوك - رغم أن ذلك بدأ يتغير مؤخرًا 📊

عمومًا، الأهم من ذلك هو التحول في توزيع المحافظ، ففي عام 2018 كانت المنشآت متناهية الصغر لا تمثل سوى 3.7% من محفظة البنوك، لترتفع إلى 17.9% في 2025. وفي المقابل، تراجعت حصة المنشآت المتوسطة من 74.2% إلى أقل من 50% للمرة الأولى. هذا التوسع نحو القاعدة يعني أن البنوك بدأت تنافس شركات التمويل في توجهاتها، ما يوجب على شركات التمويل إعادة التموضع أو المخاطرة بحلول أكثر وتوجهات جديدة مثل استغلال شريحة المنشآت المتوسطة التي انخفض دعمها من البنوك 💰

ربحية قياسية، لكن لمن؟

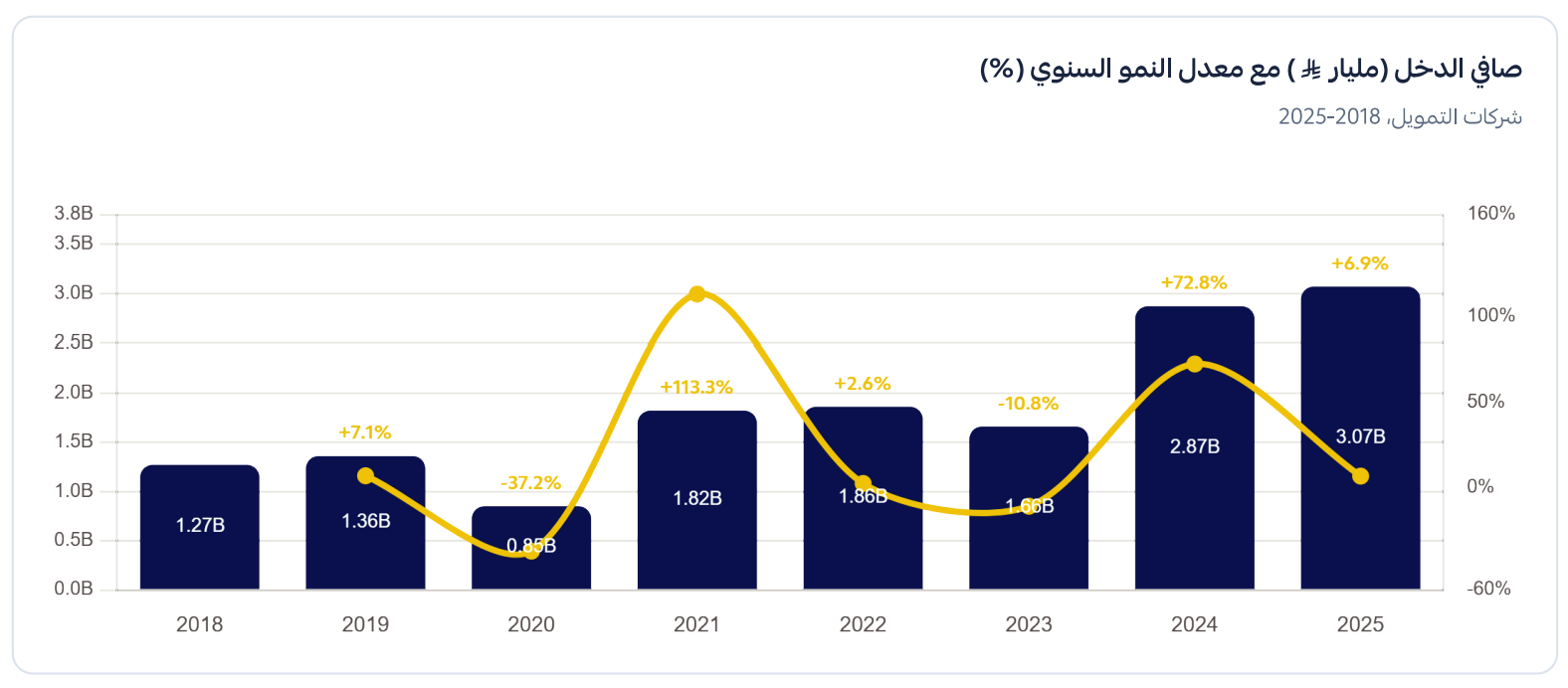

حققت شركات التمويل صافي دخل قياسي بلغ 3.07 مليار ريال في 2025، بعائد على الأصول 4.16% وعائد على حقوق الملكية 9.87%، وهي مستويات كانت قبل فترة بسيطة بعيدة المنال لكن هذا يعتبر طبيعيًا مع اعتبار المملكة العربية السعودية من أقل البلدان عالميًا من حيث تعثرات القروض وتتوقع S&P Global أن تكون بين 1.6%-1.7% فقط في عام 2026.

بجانب ذلك، تضاعفت أصول شركات التمويل تقريبًا من 37.7 مليار إلى 73.8 مليار ريال خلال الفترة نفسها، فيما انخفضت نسبة الرفع المالي من ذروة 1.69 ضعف في 2023 إلى 1.37 ضعف بنهاية 2025 📈

وهذه الأرقام تُظهر قطاعًا ماليًا صحيًا على مستوى الميزانيات العمومية، لكنها لا تجيب على سؤال مهم، “هل تصل هذه السيولة فعلًا إلى من يحتاجها؟” فالمنشآت متناهية الصغر والناشئة التي تحتاج تمويل أكثر من غيرها لا تمتلك ضمانات تقليدية ولا سجلات ائتمانية قوية، وبالتالي لا تزال تجد نفسها خارج المعادلة في كثير من الأحيان.

خطر استحواذ البنوك على السوق

رغم النمو الكبير، يعاني سوق تمويل المنشآت من عدة إشكاليات هيكلية قد تحد من أثره الحقيقي على الاقتصاد، لماذا؟ لأن طرف واحد (البنوك) يسيطر على أكثر من 95% من السوق، فإن أي تغيير في توجهها أو قبولها للمخاطر أو سياساتها الائتمانية ينعكس مباشرة على منظومة المنشآت بأكملها خاصة وأن البنوك بطبيعتها محافظة؛ تفضل الإقراض بضمانات عقارية وسجلات مالية مدققة، وهذا يُقصي شرائح واسعة من المنشآت الناشئة والمتناهية الصغر التي تفتقر لهذه المتطلبات. والنتيجة؟ المنشآت الأكثر حاجة للتمويل هي الأقل حظًا في الحصول عليه 🚩

وبالحديث صراحة من واقع السوق، فإن القوائم المالية المدققة والضمانات الملموسة والسجل الائتماني الطويل يُهمل شريحة ضخمة من المنشآت التي تمتلك تدفقات نقدية جيدة وعملاء فعليين لكنها لا تستوفي المعايير الورقية المطلوبة.

لكن الحل البسيط هنا هو بالتحول الرقمي وتبني المصرفية المفتوحة سواء من البنوك نفسها أو من مؤسسات التمويل، لأن الإجراءات الورقية التي تستهلك أسابيع يمكن توثيقها وتدقيقها في لحظات بسيطة وهذا ممكن لاسيما مع اعتماد البنك المركزي السعودي التراخيص الرسمية لشركات المصرفية المفتوحة، وهي خطوة تسبق مرحلة التمويل المفتوح التي يفترض أن تسمح بربط جميع بيانات المؤسسات والمستخدمين الائتمانية وإدارتها بسهولة من طرفهم لتسهيل عمليات التمويل والاقتراض والتحقق من السجل الائتماني📱

وهذا الأمر يمثل ضرورة قصوى إذا ذكرنا بأن التقديرات الإقليمية تشير إلى فجوة تمويل للمنشآت الصغيرة والمتوسطة في السعودية تقدر بنحو 300 مليار ريال وفق تقرير شركة الخزانة المالية الصادر في مارس على الرغم من وصول التمويل إلى 468 مليار ريال بنهاية 2025، ويتضح ذلك في أن مساهمة المنشآت في الناتج المحلي الإجمالي لا تزال عند 30% تقريبًا مقابل مستهدف 35% بحلول 2030، وبالتالي يتوجب توفير حلول تعمل على استدامة عمل المنشآت وخاصة الصغيرة والمتوسطة للوصول لمستهدفات 2030 في مساهمتها بالناتج المحلي 📊

ويتواجد أكثر من 1.3 مليون منشأة صغيرة ومتوسطة؛ منها نحو 1.14 مليون تصنف متناهية الصغر ويعمل بها أقل من 6 موظفين، وهذه الفئة تحديدًا تواجه صعوبات كبيرة في الوصول للتمويل المصرفي.

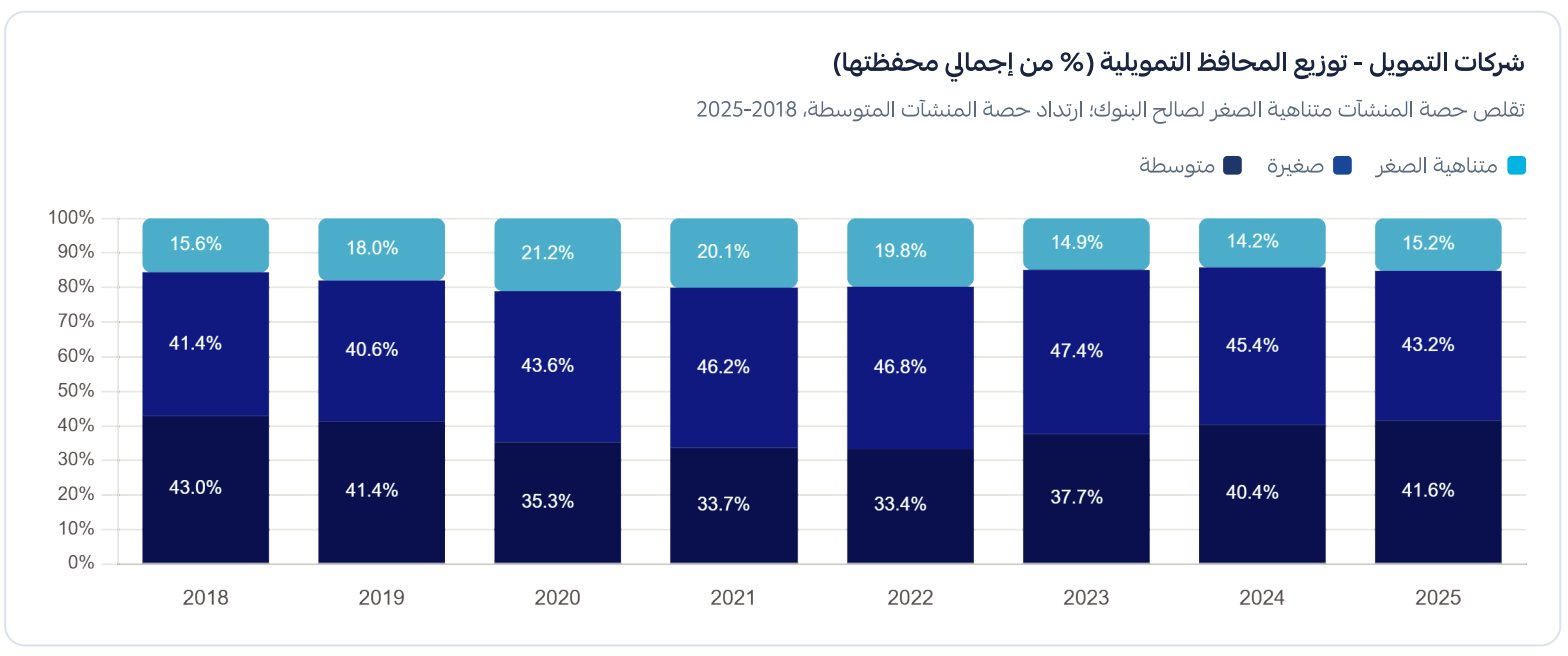

ولذلك، مع توسع البنوك نحو المنشآت المتناهية الصغر والصغيرة تجد شركات التمويل نفسها في مواجهة منافس أكبر حجمًا وأقل تكلفة. وبدلًا من الابتكار في منتجات جديدة، تراجعت حصتها في المنشآت المتناهية الصغر من ذروة 21.2% إلى 15.2% بنهاية 2025. والمفارقة أن معظم شركات التمويل التي كان يُفترض أن تكون أكثر مرونة وابتكارًا من البنوك يبدو أنها تُزاحم على أرضها التقليدية، بالرغم من أن التحول الرقمي صار أسهل وهناك الكثير من الحلول الممكن تبنيها بتطويرها ذاتيًا أو تضمينها في خدماتها بالشراكة مع أطراف أخرى؛ مثل تمويل سلاسل الإمداد والتمويل القائم على الإيرادات والتمويل الجزئي عبر نموذج التمويل الجماعي وغيرها.

لماذا تحتاج السوق إلى تغير في النهج؟

الأرقام تشير إلى أن السيولة موجودة وترتفع بوتيرة عالية منذ ثلاث سنوات رغم وجود الفجوة التمويلية الكبيرة في السوق حتى الآن وهو الأمر الطبيعي لاقتصاد ينمو بهذه القوة مثل السعودية، وهذا يأخذنا إلى نقطة مهمة لا تتعلق بالسيولة بقدر ما تتعلق بكيفية توزيعها والوصول بها إلى الشرائح الأكثر حاجة، وهذا يأتي من خلال:

تبني شامل لخدمات المصرفية المفتوحة، فبدلًا من الاعتماد على القوائم المالية السنوية فقط، يمكن لمنصات التمويل الاطلاع على بيانات الحسابات البنكية الفعلية للمنشأة (بموافقتها) لتقييم جدارتها الائتمانية بناءً على التدفقات النقدية اليومية، وهذا التحول وحده يمكن أن يفتح الباب لآلاف المنشآت المتناهية الصغر التي تُرفض طلباتها حاليًا لأسباب ورقية بحتة 📄

التمويل المدمج في نقاط البيع، فمع وصول أجهزة نقاط البيع إلى 2.3 مليون جهاز ومعالجة 11.5 مليار معاملة سنويًا وفق بيانات البنك المركزي السعودي، فإن البيانات المتوفرة من هذه المعاملات تُشكل أساسًا متينًا لبناء منتجات تمويل مدمجة، ونرى أن شركات مثل إيراد بدأت بالفعل بتقديم نموذج التمويل المدمج في سلاسل الإمداد، حيث يقدم التمويل عند نقطة البيع نقطة إجراء المعاملة نفسها بدلًا من طلبات الإقراض التقليدية، وهذا النموذج يختصر الوقت والتكلفة ويحسن معدلات السداد لأن التمويل مرتبط مباشرة بالنشاط التجاري الفعلي 💰

وللتوضيح أكثر، إذا كانت منشأة متناهية الصغر بحاجة لموارد وترغب بشرائها من مورد كبير لكنها لا تمتلك ثمنها بالكامل، فمن الجدير تمكينها من الشراء وتقسيط المنتجات أو تمويلها أثناء الدفع عبر نقاط البيع مباشرة سواء كان بشراكة بين الموردين وشركات التمويل أو من خلال المعاملات البنكية وارتباط عملية الدفع بالبطاقة المستخدمة، وهذه العملية تكون مرتبطة بالسجل الائتماني المباشر للمنشأة ولا ينتظر أن تكون عاملة منذ سنوات وتخوض إجراءات معقدة.

التوسع في برنامج كفالة أو إيجاد برامج أخرى، رغم لعب برنامج كفالة دورًا مهمًا في تمكين البنوك من الإقراض للمنشآت الصغيرة من خلال تقليل مخاطر التعثر، لكن البرنامج يحتاج إلى التوسع ليشمل شرائح جديدة مثل المنشآت الناشئة في قطاعات التقنية والخدمات الرقمية التي لا تمتلك أصولًا ملموسة، كما يمكن تطوير البرنامج ليشمل ضمانات مبنية على الإيرادات المستقبلية أو العقود القائمة بدلًا من الضمانات العقارية التقليدية. فما الذي يمنع منشأة لديها عقود بمئات الآلاف خلال الشهور القادمة من الحصول على تمويل؟ وهل من المنطقي عدم وجود العقود قبل لحظة التقديم أن يحرمها من فرصة النمو؟

تعزيز دور أدوات الائتمان البديلة، لأن السوق السعودية تحتاج إلى تنويع أدوات التمويل المتاحة للمنشآت بما يتجاوز القرض التقليدي؛ الصكوك المخصصة للمنشآت الصغيرة، والتمويل الجماعي بالدين الذي يضم الآن 10 شركات مرخصة من البنك المركزي، وتمويل الفواتير، والتمويل القائم على الإيرادات، كلها أدوات يمكن أن تخلق طبقة تمويلية موازية تُكمل ما تقدمه البنوك وتصل إلى شرائح لا تخدمها المصارف التقليدية 📊

وهذه الأدوات نفسها قد تكون فرصة لشركات التمويل التقليدية، فبدلًا من انتظار فرص التمويل يمكن لشركات التمويل دعم الفرص المطروحة مباشرة عبر تلك المنصات، أو عقد شراكات مع منصات تقنية تتيح لطالبي التمويل أخذ التمويل مباشرة من شركات تمويل تقليدية ضمن شروط محددة مسبقًا.

تبني البيانات والذكاء الاصطناعي، والتجربة البرازيلية تقدم نموذجًا يستحق الدراسة، فنظام الدفع الفوري Pix الذي يستخدمه أكثر من 93% من البالغين في البرازيل ساهم ببناء بحر من البيانات مكنت المؤسسات المالية من تقييم الجدارة الائتمانية بدقة بناءً على المعاملات اليومية وحتى اللحظية، بجانب وجود نظام الائتمان والدفع الآجل منذ عقود، وهذا الحال مع التجربة الهندية من خلال نظام الدفع الفوري UPI 📱

والسعودية بدورها تمتلك بنية تحتية من الأفضل بالعالم من خلال شبكة مدى ونظام سريع للتحويلات الفورية، وتوظيف الذكاء الاصطناعي لتحليل بيانات المعاملات يمكن أن يُحدث ثورة في تقييم ائتمان المنشآت الصغيرة خاصة تلك التي لا تمتلك قوائم مالية مدققة لكنها تمتلك تدفقات نقدية صحية.

بناء أسواق ثانوية توائم خصوصية السوق السعودية، لأن أكبر عائق أمام توسع تمويل المنشآت هو بقاء القروض في دفاتر المُقرض حتى استحقاقها، ما يُقيّد قدرته على إصدار قروض جديدة وفي حالة البنوك يمكن امتصاص تعثر القروض بسبب قدراتها المالية، لكن بالنسبة لشركات التمويل فهذا قد يدفعها إلى تقليل التمويل لتجنب تعثرات أخرى وهذا أحد الأسباب التي تفسر تراجع حصة المنشآت الصغيرة في محفظة شركات التمويل وزيادتها لدى البنوك 🏦

إنشاء سوق ثانوية لتداول ديون المنشآت الصغيرة والمتوسطة شبيه بسوق الأوراق المالية المدعومة بالرهن العقاري، يمكن أن يُحرر السيولة ويُشجع المزيد من الإقراض، لأن المقرضين يمكنهم بيع القروض بعائد معين ومن ثم استخدام الأموال في تمويل فرص جديدة، وقد بدأت هيئة السوق المالية بالفعل في تطوير إطار للأوراق المالية المدعومة بالأصول ما يُبشر بإمكانية تطبيق هذا النموذج على ديون المنشآت، وهذا النموذج قد يكون مثاليًا في قطاعات مثل القطاع العقاري.

لكن الحقيقة أنه في السعودية على وجه التحديد لا يمكن تجاهل البُعد الشرعي في سوق التمويل، لأن جزءًا لا يُستهان به من رواد الأعمال يتجنب التمويل التقليدي لأسباب شرعية، وهذا يخلق فرصة كبيرة لتطوير أدوات تمويل إسلامية مبتكرة تتجاوز المرابحة التقليدية، مثل صيغ المشاركة في الإيرادات والأصول المنتهية بالتمليك المصمّمة خصيصًا للمنشآت الصغيرة والناشئة، مع الاستفادة من التقنية المالية لخفض تكاليف الهيكلة والتشغيل.

التحدي الحقيقي: هيكلة تحتاج إلى تكامل

نرى أن التحدي الحقيقي ليس في إقناع البنوك بالإقراض أكثر لأنها تفعل ذلك بالفعل وبوتيرة متسارعة، ولكن في بناء بنية تحتية ائتمانية ذكية تستطيع تقييم المنشأة بناءً على ما تفعله فعلًا، لا على ما تمتلكه من ضمانات وهذه الحلول يجب أن تتوفر للبنوك وشركات التمويل على حد سواء، لكنها تحتاج إلى خطوة جادة يدعمها المنظمين والبنوك وشركات التقنية المالية ومنصات البيانات، لأن مستقبل تمويل المنشآت كما نراه عالميًا لم يعد في البنوك التقليدية أو شركات التمويل التقليدية وتقديم الطلبات الروتينية، بل في نقاط البيع والمنصات الرقمية وسلاسل الإمداد حيث يحدث النشاط الاقتصادي الحقيقي.

وبالتالي قد تحتاج السوق السعودية إلى مواكبة أسرع للحلول، خاصة مع اقتراب مؤشر مديري المشتريات من منطقة الانكماش عند 48.8 نقطة في مارس 2026، وهذا يعني أن المنشآت الصغيرة والمتوسطة ستكون أول من يشعر بالضغط وقد تكون آخر من يحصل على طوق النجاة.

خاتمة: